반응형

2025년 연봉 실수령액 계산하기: 세금과 공제금액 완벽 이해하기

안녕하세요, 재테크 전문 블로그 '똑똑한 월급관리'입니다. 오늘은 직장인이라면 누구나 궁금해하는 2025년 연봉 실수령액 계산 방법에 대해 알아보겠습니다.

목차

- 연봉과 실수령액의 차이

- 2025년 달라진 세금 제도

- 연봉별 실수령액 계산 예시

- 세금 절약 팁

- 자주 묻는 질문

1. 연봉과 실수령액의 차이

연봉은 1년 동안 받는 총 급여를 의미하지만, 실제 통장에 들어오는 금액인 '실수령액'은 여러 공제 항목을 뺀 금액입니다. 주요 공제 항목은 다음과 같습니다:

- 소득세: 근로소득에 부과되는 세금

- 지방소득세: 소득세의 10%

- 국민연금: 월 급여의 4.5%

- 건강보험: 월 급여의 3.68%

- 장기요양보험: 건강보험료의 12.81%

- 고용보험: 월 급여의 0.9%

2. 2025년 달라진 세금 제도

2025년에는 몇 가지 중요한 변화가 있습니다:

- 소득세 최고세율이 45%에서 46%로 상향 조정

- 1인 가구 공제 혜택 확대

- 30대 청년층 주택 구입 시 세액공제 혜택 신설

- 신용카드 소득공제 한도 상향 조정

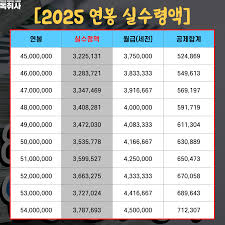

3. 연봉별 실수령액 계산 예시

3000만원 연봉자

- 월 급여: 약 250만원

- 소득세: 약 7만원

- 국민연금: 약 11.2만원

- 건강보험: 약 9.2만원

- 고용보험: 약 2.2만원

- 월 실수령액: 약 220만원

- 연간 실수령액: 약 2,640만원

5000만원 연봉자

- 월 급여: 약 417만원

- 소득세: 약 19만원

- 국민연금: 약 18.7만원

- 건강보험: 약 15.3만원

- 고용보험: 약 3.7만원

- 월 실수령액: 약 360만원

- 연간 실수령액: 약 4,320만원

8000만원 연봉자

- 월 급여: 약 667만원

- 소득세: 약 45만원

- 국민연금: 약 30만원

- 건강보험: 약 24.5만원

- 고용보험: 약 6만원

- 월 실수령액: 약 561만원

- 연간 실수령액: 약 6,732만원

4. 세금 절약 팁

- 연금저축 활용하기: 연금저축에 가입하면 최대 700만원까지 세액공제 가능

- ISA 계좌 활용: 2025년 소득공제형 ISA 제도를 적극 활용하세요

- 의료비 공제 챙기기: 본인과 부양가족의 의료비는 세액공제 대상

- 주택청약종합저축: 무주택 세대주라면 연 240만원 한도 내에서 40%의 소득공제 혜택

- 자녀 교육비 공제: 자녀 학자금은 1인당 연간 300만원까지 세액공제 가능

5. 자주 묻는 질문

Q: 상여금도 세금이 공제되나요? A: 네, 상여금도 근로소득에 포함되어 세금이 공제됩니다. 단, 일시에 많은 금액이 지급되면 원천징수율이 높아질 수 있으니 연말정산 시 환급받을 준비를 하세요.

Q: 연말정산은 언제 하나요? A: 2025년 연말정산은 2026년 1월에 진행됩니다. 미리 공제 가능한 영수증을 모아두시면 좋습니다.

Q: 프리랜서는 어떻게 계산하나요? A: 프리랜서는 사업소득자로 분류되어 다른 세율과 공제방식이 적용됩니다. 3.3%의 원천징수 후, 다음 해 5월에 종합소득세 신고를 해야 합니다.

더 많은 재테크 정보와 세금 절약 팁을 원하신다면 구독과 댓글 부탁드립니다!

태그

#연봉계산 #세금공제 #실수령액 #2025년세제 #재테크 #월급관리 #소득세 #연말정산 #절세팁 #직장인재테크

반응형